阿斯麥曾經說過“就算公開圖紙,你們也造不出來”,業界也曾普遍認為中國人現在不能、未來也不可能造出如此高精密超復雜的光刻機設備。中國人造不出光刻機?不好意思,上海微電子開發的純國產光刻機已經搞到了28nm!

光刻機主要由工件臺、投影物鏡和光源三大核心子系統件組成。日本尼康株式會社的社長來中國訪問時曾說過這么一句話:“光刻機光學系統雖然很難,我相信你們能夠研制出來,但工件臺恐怕就拿不下來了,因為這個系統太復雜了”,不好意思,中國人偏偏把最難的事情搞定了!

華卓精科首席科學家、清華大學朱煜教授帶領的團隊攻克光刻機工件臺科技難題!此次光刻機雙工件臺的突破打破了ASML公司在工件臺上的技術壟斷,成為世界上第二家掌握雙工件臺核心技術的公司。華卓精科成為國內首家可自主研發并實現商業化生產的光刻機雙工件臺供應商。

作為上海微電子光刻機雙工件臺的供應商,華卓精科與上海微電子長期保持良好的合作關系,為國產光刻機崛起奠定了基礎,占據了中國商用光刻機雙工件臺的主要市場份額。

業內人士表示,華卓精科在光刻機雙工件臺技術上的突破,為我國自主研發65nm至28nm雙工件干臺式及浸沒式光刻機提供了技術賦能,其對于國產核心裝備發展具有遠大的戰略意義。一臺EUV光刻機售價高達1億歐元,相信不遠的將來國產EVU光刻機一定會賣出白菜價,到時候ASML就等著哭去吧!

在上一期的《上海微電子光刻機能否突破挑戰荷蘭ASML公司》一文中,有許多網友對中國能制造光刻機給予極大的支持。不過也有的網友有著相反的聲音,認為我們現有的技術很難追趕ASML公司,甚至認為追趕荷蘭ASML的技術幾乎是不可能的。帶著這個問題有我幾點看法,哪怕被懟回來我也要說一說。

人民日報:《荷蘭ASML在中國建廠,中國制造光刻機還遠嗎》

一、荷蘭ASML為什么能夠成為行業領頭羊?

話說荷蘭ASML為什么能夠成為行業領頭羊,并且成為世界壟斷地位?這與20世紀80年代在紐約廣場簽署的《廣場協議》有著直接的關系。

在這種情況下,日本出現了嚴重的通貨膨脹,日本經濟遭受到前所未有的打擊。同時佳能,索尼公司在日本經濟不景氣的情況下無力與荷蘭ASML公司競爭。當然,再以美國為首的主導下,韓國的三星,臺灣的臺積電以及美國的英特爾公司等以入股荷蘭ASML的形式入股光刻機研發。

有些網友認為,當時的荷蘭ASML的光刻機就是一場豪賭,只不過賭贏了。對此,我不同意這種觀點。我的觀點是他們集中了世界上的優秀人才,做出世界上最優秀的機器。

二、《瓦森納協定》安排早就防著中國崛起

我們看到名單里有日本。那么,佳能,索尼的光刻機制造優秀人才去了哪里?對了,就是到了荷蘭的ASML公司去了。ASML能夠做大做強,就是集中了世界上的頂尖人才才支撐起來的。

現在,美國打壓華為,甚至全面禁止美國技術在華為的應用,從《瓦森納協定》就能看出在關鍵技術上多么懼怕中國的崛起。

三、荷蘭ASML在中國無錫建廠

據媒體報道,日前,全球移動芯片巨頭荷蘭阿斯麥ASML公司正式宣布,公司已研制出第一代HMI多光速檢測機。具體來看,這款HMI多光速檢測機是一款全新的半導體技術,將主要用于以5nm為基礎的芯片制程工藝,成功覆蓋市場后,將有望極大提升5nm芯片的產能。自去年開始,美國對中國科技企業實行限制令,給華為等中國品牌的長期發展造成了相當大的壓力和阻礙作用,而有了ASML的加入,將能夠在一定程度上緩解中國被限制后芯片緊缺的窘境。

荷蘭ASML在中國建廠,尤其是在美國全面打壓華為的背景下,不得不說,中國的崛起尤其是中國的市場的廣闊前景是世界認識中國的主流共識。

荷蘭ASML公司在中國無錫建廠,無疑對中國光刻機生產制造是極大的利好。也就是說荷蘭ASML在中國建廠,中國制造光刻機還遠嗎?

四、在芯片領域我國有重大突破

南大光電光刻膠獲得突破7nm.

我國碳基半導體材料取得關鍵性突破.

華為光芯片技術更先進.

打破光刻機雙工件臺"技術壟斷",中國距離生產頂尖光刻機還差多遠.?

北京華卓精科科技股份有限公司由清華IC裝備團隊在清華大學及其下屬“北京-清華工業技術研究院”和02專項的支持下創立,是一家肩負著專項重大科研成果產業化重任的高新技術企業。公司建立初衷在于將清華大學在02專項中積累的高端壟斷技術落地產業化,通過“技術輻射&下行”的方式,面向國內市場提供產業界急需的高端零部件、子系統類產品。

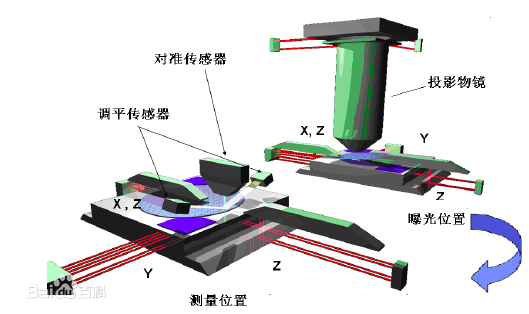

光刻機雙工件臺是什么?

光刻機中最關鍵的兩個子系統,一個是超精密曝光光學系統,另外一個就是超精密工件臺系統。雙工件臺,即在一臺光刻機內有兩個承載晶圓的工件臺。兩個工件臺相互獨立,但同時運行,一個工件臺上的晶圓做曝光時,另一個工件臺對晶圓做測量等曝光前的準備工作。當曝光完成之后,兩個工件臺交換位置和職能,如此循環往復實現光刻機的高產能。

雙工件臺的發明使光刻機的產能有了大幅度提高。傳統的光刻機中只有一個工件臺,晶圓的上下片、測量、對準、曝光都是順序進行的;而在雙工件臺中,大部分測量、校正工作可以在另一個工件臺上并行。先進光刻機要求有極高的對準精度,而對準精度與所需要的測量的對準標記數目成反比,即測量的標識越多,所能表達的對準精度越高。大量的測量必然導致單工件臺光刻機的產能進一步下降。一般曝光的時間要大于測量和校正的時間,因此,在雙工件臺設計中系統可以做更多更復雜的測量,而不影響產能。

圖1雙工件臺(TWINSCAN)光刻機的結構示意圖

<電子發燒友>查閱資料發現華卓精科主要還是專注于高端零部件、子系統類產品,比如光刻機雙工件臺。整體而言,國內可以生產光刻機的廠商相當少,目前來看,上海微電裝備的發展在國內最為領先,是國內唯一一家生產高端前道光刻機整機的公司,其目前可生產加工90nm工藝制程的光刻機,同時承擔國家科技重大專項“極大規模集成電路制造裝備與成套工藝專項”(02專項)的65nm光刻機研制,代表國產光刻機最高水平。

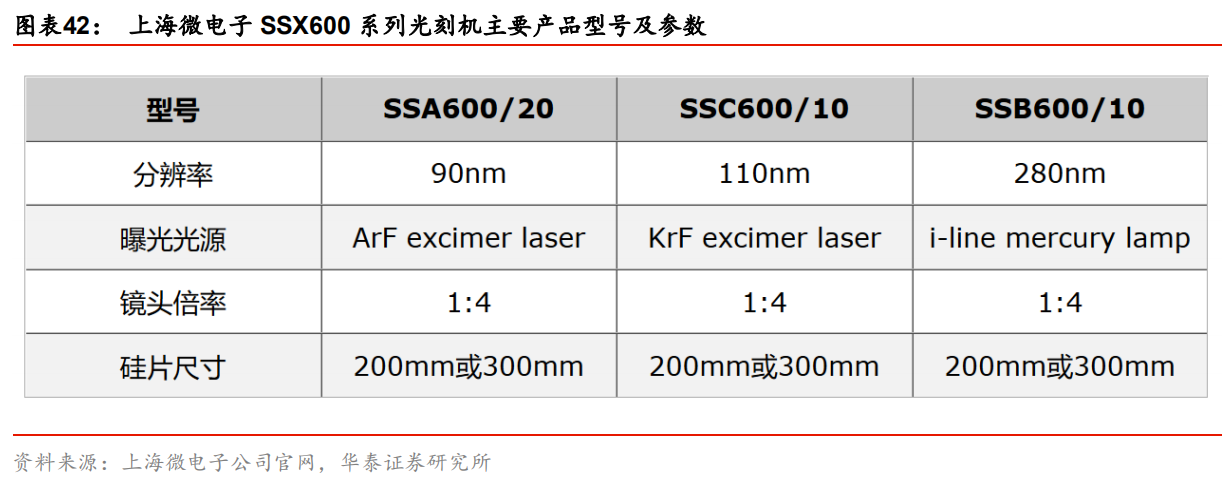

上海微電子裝備光刻機主要用于廣泛應用于集成電路前道、先進封裝、FPD、MEMS、LED、功率器件等制造領域,2018年出貨大概在50-60臺之間。資料顯示,上海微電子SSX600系列步進掃描投影光刻機可滿足IC前道制造90nm、110nm、280nm關鍵層和非關鍵層的光刻工藝需求,可用于8寸線或12寸線的大規模工業生產。

圖:上海微電子SSX600系列光刻機主要產品型號及參數

事實上,上海微電子的光刻機技術水平與國際巨頭的差距,基本上可以反應目前國內光刻機技術在國際的位置。很明顯,上海微電子與國際三巨頭尼康、佳能(中高端光刻機市場已基本沒落)、ASML(中高端市場近乎壟斷)仍然存在很大差距。不過,有知乎網友認為,新技術的創新與應用,比學習現有知識技術的追趕,更難超越更具有偶然性,這也是為什么發達國家增長率越來越低,而中國作為發展中國家的增長卻相當快,中國的光刻機制造會越來越好。

從2018年各個光刻機制造商的銷售數據,可以看出發展逐漸趨于平緩。

2018年ASML、Nikon、Canon三巨頭半導體用光刻機出貨374臺,較2017年的294臺增加80臺,增長27.21%。ASML、Nikon、Canon三巨頭光刻機總營收118.92億歐元,較2017年增長25.21%。從EUV、ArFi、ArF機型的出貨來看,全年共出貨134臺。其中ASML出貨120臺,占有9成的市場。

2018年ASML光刻機出貨224臺,營收達82.76億歐元,較2017年成長35.74%。其中EUV光刻機營收達18.86億歐元,較2017年增加7.85億歐元。EUV光刻機出貨18臺,較2017年增加7臺;ArFi光刻機出貨86臺,較2017年增加10臺;ArF光刻機出貨16臺,較2017年增加2臺;KrF光刻機出貨78臺,增加7臺;i-line光刻機出貨26臺,和2017年持平。

2018年單臺EUV平均售價1.04億歐元,較2017年單臺平均售價增長4%。而在2018年一季度和第四季的售價更是高達1.16億歐元。目前全球知名廠商包括英特爾Intel、三星Samsung、臺積電TSMC、SK海力士SKHynix、聯電UMC、格芯GF、中芯國際SMIC、華虹宏力、華力微等等全球一線公司都是ASML的客戶。2018年中國已經進口多臺ArFi光刻機,包括長江存儲、華力微二期。

2018年度(非財年),Nikon光刻機出貨106臺,營收達20.66億歐元,較2017年成長25.29%。2018年度,Nikon半導體用光刻機出貨36臺,比2017年度增加9臺,增長33.33%。其中ArFi光刻機出貨5臺,較2017年度減少1臺;ArF光刻機出貨9臺,較2017年度增加1臺;KrF光刻機出貨5臺,較2017年度增加3臺;i-line光刻機出貨17臺,較2017年度增加6臺。Nikon半導體用光刻機出貨36臺中,其中全新機臺出貨19臺,翻新機臺出貨17臺。2018年度,Nikon面板(FPD)用光刻機出貨70臺。

2018年Canon光刻機出貨183臺,營收達15.5億歐元,較2017年微增1.6%。2018年Canon半導體用光刻機出貨達114臺,較2017年增加44臺,增長62.85%。但是主要是i-line、KrF兩個低端機臺出貨。2018年全年面板(FPD)用光刻機出貨69臺。

而國內的發展情況如何呢?國家重大專項人員投入上正在加大力度,遵循系統工程的開發流程,整機系統設計和集成能力很好,目前產品輻射到泛半導體行業中低端光刻機和類光刻機設備,產品市場前景不錯。封裝光刻機國內市場80%以上占有率,在東南亞也有銷售;LED光刻機近期發力,訂單多的干不完,年前,6代TFT面板光刻機已出廠,進入量產節奏。

整體而言,國內光刻機企業與國外光刻機企業存在差距,但是不管是在市場占有率,還是一些關鍵技術上,都在逐漸突破。

根據當時的報道顯示,圍繞雙工件臺系統的研發,該項目組“完成專利申請231項(其中國際發明專利41項),已獲得授權122項;培養了一支近200人的研發團隊,建立了高水平研發平臺,為后續產品研發和產業化打下了堅實的基礎。”

而此次準備在科創板上市的華卓精科的團隊正是清華大學機械工程系朱煜教授領導的光刻機雙工件臺系統研究團隊。

根據華卓精科官網資料顯示,公司成立時間為2012年5月9日,由清華IC裝備團隊在清華大學及其下屬“北京-清華工業技術研究院”和02專項的支持下創立,是一家肩負著專項重大科研成果產業化重任的高新技術企業。公司建立初衷在于將清華大學在02專項中積累的高端壟斷技術落地產業化,通過“技術輻射&下行”的方式,面向國內市場提供產業界急需的高端零部件、子系統類產品。華卓精科主要從事半導體制造裝備及其關鍵零部件研發、設計、生產、銷售與技術服務。

主營產品包含光刻機雙工件臺以及衍生產品——超精密運動定位平臺和高性能主動隔振系統,同時研發生產更高技術難度的產品,如IGBT激光快速退火設備、靜電卡盤、模塊化磁浮運動平臺等高技術產品。

華卓精科官網顯示,其生產的光刻機雙工件臺主要應用于65nm及以下節點的ArF干式、浸沒式步進掃描光刻機、KrF步進掃描光刻機,單臺系列產品應用于i線、g線步進掃描光刻機及封裝光刻機等。華卓精科表示,其生產的光刻機雙工件臺,打破了ASML公司在光刻機工件臺上的技術上的壟斷,成為世界上第二家掌握雙工件臺核心技術的公司。

根據公司2017年年報,華卓精科主要客戶為上海微電子裝備(集團)股份有限公司、浙江啟爾機電技術有限公司、上海集成電路研發中心有限公司、中國科學院光電研究院等。

從新三板退市,轉戰科創板

為了推動公司的資本化運作,2015年12月11日,華卓精科834733.OC在新三板掛牌上市。

當時的資料顯示,自公司成立至2014年12月31日,華卓精科營業收入僅為1106.958932萬元,凈利潤36.414245萬元,公司總資產4347.217138萬元,凈資產863.952303萬元。

近幾年,隨著國產半導體產業的快速發展,華卓精科的營收及利潤呈持續快速增長態勢。

財報顯示,華卓精科2017年營業收入為5410.22萬元,較上年同期增長14.8%;歸屬于掛牌公司股東的凈利潤為1230.09萬元,較上年同期增長70.17%;

2018年半年報顯示,截至2018年6月30日,華卓精科實現營收3193.03萬元,較去年同期增長44.53%;歸屬于掛牌公司股東的凈利潤為683.66萬元,較去年同期下滑10.34%。而凈利潤減少的主要原因是2018年公司加大研發投入,自主研發支出比上年同期增長374萬元,費用化后導致凈利潤減少。

由于新三板缺乏流動性,同時,隨著更為具吸引力的科創板的政策的出臺,華卓精科也開始計劃轉戰科創板。2019年2月13日起,華卓精科終止在新三板掛牌,退市前市值為22.5億元。

值得注意的是,在新三板退市之前,2018年,華卓精科在10月進行了一輪8700萬人民幣的戰略融資,引入了中國國際金融股份有限公司、紅星美凱龍、渾璞投資基金作為股東。11月,紅星美凱龍及渾璞投資基金又參與了華卓精科的價值7587.50萬元人民幣的定向增發。而根據公告,增發募集的7587.50萬元資金,主要用于公司半導體裝備關鍵零部件研發制造項目、補充流動資金、償還銀行貸款、購買土地使用權。不過,在外界看來,華卓精科接連的兩次融資似乎也是在為上科創板做準備。

清華朱煜教授為第一大股東

根據天眼查顯示,作為華卓精科的創始人兼董事——現任清華大學機械系機電所所長朱煜教授目前是華卓精科的控股股東,持股比例為37.77%。

此外華卓精科第四大股東——北京艾西眾創科技發展中心(有限合伙)(員工持股平臺,持股華卓精科5.82%)的第一大股東也是朱煜,持股15.71%。

此外,在前十大股東當中,公司董事長吳勇持股2.87%、董事徐登峰持股2.96%、董事張鳴持股3.95%、董事楊開明持股3.47%。

值得注意的是,根據華卓精科2018年的半年報,朱煜與徐登峰、張鳴、楊開明、尹文生、胡金春、穆海華、成榮等 7 位自然人股東共同簽署了《一致行動協議》。

也就是說,朱煜實際上可能控制著華卓精科60%以上的股權。

小結:

從以上的介紹,我們不難看出,華卓精科確實在光刻機雙工件臺技術上擁有著自己核心的優勢。但是,從市場的角度來看,光刻機雙工件臺的客戶主要還是光刻機整機廠商。而目前近90%的光刻機市場都被ASML所占據,雖然國內也有上海微電子、中電科四十五所、中電科四十八所等廠商和研究機構進行光刻機的研發,上海微電子還研發出了中端的投影式光刻機,但它們在整個光刻機市場的出貨和影響非常的小,這也使得華卓精科雖然看上去營收和利潤增長很快,但是實際的營收和凈利潤規模卻很小,一年的營收可能還不如ASML一臺EUV光刻機的銷售額的1/10高。

不過,即便如此,華卓精科在光刻機雙工件臺技術上的突破,也為我國自主研發65nm 至 28nm 雙工件干臺式及浸沒式光刻機奠定了基礎,其戰略意義遠高于其所帶來的營收及利潤。

而且,我們也應該用發展的眼光來看問題,隨著國產半導體產業發展的加速,國內對于光刻機的需求也在快速增長,根據預計2019、2020 年我國光刻機市場空間約為37.68 億美元、51.12 億美元。而在國產替代的大趨勢之下,國產光刻機產業有望迎來高速發展。

裝備材料基金入股華卓精科,萬業企業布局光刻機雙工臺

萬業企業通過裝備材料基金參投華卓精科,也有利于夯實萬業企業戰略布局國產設備賽道,提升萬業企業的產業協同和價值收益。

自貢鳴山機械制造有限公司 ???地址:自貢市沿灘區衛坪鎮板倉工業園錦里路79號? 蜀ICP備18022916號-2-2???